ایران به لحاظ دسترسی به منابع غنی زیرزمینی در بخش معدن وضعیت مشابهی با بخش نفت و گاز دارد، اما ضرورت توسعه بخش معدن و برنامهریزی برای گسترش صنایع معدنی و حلقههای پاییندستی معدنی همواره به لحاظ تاریخی توجه کمتری را نسبت به نفت دریافت کرده است. در میان طیف وسیع منابع معدنی، وضعیت ایران در سنگ آهن بسیار قابل توجه است. از یکسو، ایران ۵/۱ درصد از کل ذخایر سنگ آهن دنیا به حجم ۲۷۰۰ میلیون تن را در اختیار دارد و رتبه ۹ دنیا را از حیث ذخایر سنگ آهن به خود اختصاص داده است و از سوی دیگر با تولید ۴۰ میلیون تن سنگ آهن در سال میلادی گذشته، سهمی بالغ بر ۶/۱ درصد از تولید جهانی سنگ آهن را در دست دارد و در میان ۱۰ کشور بزرگ تولیدکننده سنگ آهن در دنیا قرار دارد. به علاوه، سنگ آهن مادهخام اصلی در فرایند تولید فولاد است و همین مسئله ارزش صنعت سنگ آهن را بهشدت افزایش میدهد، زیرا فولاد یک محصول استراتژیک به شمار میآید و به سبب اجرای پروژههای متعدد زیرساختی و عمرانی در کشور از اهمیت فراوانی برخوردار است؛ به همین دلیل در اختیار داشتن ذخایر کافی و ظرفیت مناسب تولید سنگ آهن برای تولید فولاد یک مزیت استراتژیک بهشمار میآید. بنابراین طراحی استراتژی شرکت های سنگ آهنی چه در جایگاه سیاستگذاری کلان صنعتی و چه در جایگاه مدیریت بنگاههای اقتصادی، یک صورتمسئله اساسی است. در این یادداشت تحلیلی به استراتژی تولیدکنندگان بزرگ سنگ آهن در دنیا میپردازم و یک جمعبندی درباره تدوین استراتژی در صنعت سنگ آهن خواهم داشت.

آمار و ارقام بینالمللی نشان میدهد حجم ذخایر کشف شده سنگ آهن در دنیا بیش از ۱۷۰ میلیارد تن است که بیش از ۶۰ درصد از این ذخایر در اختیار سه کشور استرالیا، برزیل و روسیه قرار دارد. بهرهبرداری از این ذخایر در یکدهه میلادی گذشته شتاب زیادی داشته است و از ۱۸۷۰ میلیون تن در سال ۲۰۱۰ به ۲۵۰۰ میلیون تن در سال ۲۰۱۸ رسیده است. استرالیا با تولید ۹۰۰ میلیون تن، سهم ۳۶ درصدی از این تولید را به خود اختصاص داده است و همراه با کشورهای برزیل (۴۹۰ میلیون تن) و چین (۳۴۰ میلیون تن) بیش از ۷۰ درصد از تولید جهانی این ماده معدنی را در اختیار دارند. گسترش شهرنشینی، اجرای پروژههای زیرساختی و صنعتی و تعریف مگاپروژههای عمرانی مانند طرح جاده ابریشم چین فشار تقاضا را در این صنعت حفظ کرده است، اما رشد همپای عرضه و تولید مانع از نوسانات قیمتی پایدار در این صنعت شده است، بهنحویکه پس از سقوط قیمت سنگآهن تا ۵۵ دلار در هر تن در سال ۲۰۱۴، قیمت به آرامی تا ۷۵ دلار رشد کرده است و برآوردهای بینالمللی حاکی از ثبات نسبی قیمت سنگ آهن در بازه پنجساله پیشرو است.

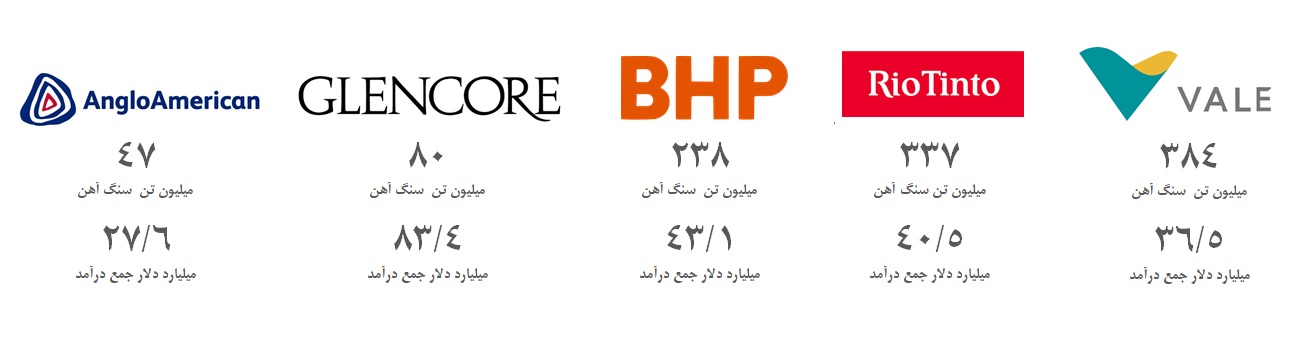

تقاضا برای سنگآهن به طور طبیعی متاثر از تقاضا برای فولاد است. تولید فولاد در یکدهه گذشته نرخ رشد ۲۶ درصدی را از خود بهجای گذاشته است، اما چشمانداز تیره رشد اقتصادی دنیا، به ویژه با درنظرگرفتن رکود حاصل از شیوع گسترده کروناویروس جدید، تقاضا برای فولاد را هم تحت تاثیر قرار خواهد داد و تحلیلگران معتقدند تقاضا برای فولاد در میانمدت رشد چندانی نخواهد داشت. پیامدهای رشد کمرمق صنعت فولاد شرایط رقابت را در صنعت سنگ آهن دشوارتر خواهد کرد و شرکتهای فعال در صنعت سنگ آهن باید برای دفاع از جایگاه رقابتی و حاشیه سودشان تلاشهای بیشتری بکنند. در بازار بینالمللی سنگ آهن، پنج شرکت وله، ریوتینتو، بیاچپی، گلنکور و آنگلوامریکن از سرشناسترین نقشآفرینان بازار به شمار میآیند. تصویر ذیل نمایی از وضعیت تولید این پنج شرکت و درآمدهای آنها را نشان میدهد. توجه داشته باشید که این شرکتها به غیر از تولید سنگ آهن، در کسبوکارهای دیگری نیز فعالیت میکنند.

بهتر است با هم نگاهی به بخشی از استراتژیهای کلان و مضامین استراتژیک این پنج نقشآفرین بازار سنگ آهن داشته باشیم:

وَله

تمرکز کسبوکار محوری در حوزه فلزات و حفظ میزان خلق ارزش در صنعت سنگ آهن

بازنگری در نظام تخصیص منابع و سختگیری انضباطی در تخصیص منابع مالی و سرمایه

رینوتینتو

بازطراحی پرتفوی فرآوردههای تولیدی

در نظر گرفتن داده به عنوان یکی از داراییهای استراتژیک

بیاچپی

بازبینی پرتفوی فرآوردههای تولیدی به منظور ایجاد انطباق میان فرآوردهها و قابلیتها

ایجاد نظم مالی از دو منظر کاهش میزان بدهیها و توزیع سود سهام

گلنکور

مدیریت پرتفوی از طریق تنوعبخشی به اقلام و بهینهسازی نسبت اقلام

توسعه فعالیتهای بازاریابی در تمام طول زنجیره تامین

سرمایهگذاری در بازراهاندازی معادن قدیمی [۲/۱ میلیارد دلار] و ادغام و تملیک شرکتهای سنگ آهنی [۹/۲ میلیارد دلار]

آنگلوامریکن

سرمایهگذاری بر علم داده به منظور افزایش عمر معادن

سرمایهگذاری بر روشهای علمی و نوین برای افزایش عمر داراییهای سرمایهای و ثابت

جمعبندی استراتژی در شرکت های سنگ آهن

مروری بر نسخه کامل استراتژی این شرکتهای بزرگ نشاندهنده تکرار و اهمیت کلیدواژههای مختلف از جمله نرخ رشد اقتصاد جهانی، نوسان قیمت مواد معدنی، تکنولوژی سخت (داراییها)، تکنولوژی نرم (علم داده)، عرضه و تقاضای جهانی (به ویژه در بازار چین) و مدیریت نقدینگی در استراتژی شرکت های سنگ آهن است. جمعبندی استراتژیهای کلان و عملیاتی این شرکتها حاکی از سه مضمون محوری در استراتژی شرکت های سنگ آهن است:

تنوعبخشی به فرآوردههای معدنی: مدیریت سبد و پرتفوی، استراتژی تنوعبخشی، بهینهسازی سبد بر اساس نیازهای صنعت، مدیریت ارزش افزوده

بهرهگیری از تکنولوژی پیشرفته: توسعه تکنولوژی سخت، توسعه تکنولوژی نرم، افزایش ضریب استخراج از معادن

پیشگیری از وقوع حوادث انسانی و اجتماعی: کاهش نرخ احتمال وقوع حادثه، مدیریت ردپای زیستمحیطی و اجتماعی، مدیریت بحران

استراتژیهایی برای آینده

علیرغم ظاهر سخت صنعت سنگ آهن، این صنعت هم دستخوش تغییر و تحولات برهمزننده متعددی است. تحلیلگران اکسنچر معتقدند سه روند: (۱) سرعت گرفتن روند جایگزینی مواد اولیه، (۲) کندشدن روند توسعه صنعتی در بازارهای نوظهور با تعمیق رکود اقتصادی جهانی، و (۳) توسعه تکنولوژی تولید فولاد از آهن قراضه و افزایش میزان بهکارگیری مواد بازیافتی در تولید فولاد، چهره صنعت سنگ آهن را تغییر خواهند داد.

مدیران و مشاورانی که قصد طراحی و تدوین استراتژی برای شرکت های سنگ آهنی را دارند، باید علاوه بر توجه به تجربههای جهانی از مدیریت استراتژیک در صنعت سنگ آهن، سناریوهایی برای این روندهای برهمزننده وضع موجود داشته باشند.

1 دیدگاه On تحلیل: نگاهی به استراتژی شرکت های فعال در صنعت سنگ آهن

پینگ بک: باورهای اشتباه درباره استراتژی : نادانستههای ناآگاهانه! - سید حسین جلالی - روایت من از استراتژی ()

نظرات غیر فعال است